2026世界杯直播app

2026年世界杯官网 770亿合肥芯片“黑马”晶书籍成冲刺港股IPO:增收不增利,净利润大幅下滑62.61%、净利率不及1%

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

770亿合肥芯片“黑马”,冲刺港股IPO

着手:侃见财经

又一家半导体龙头企业,冲刺港股IPO。

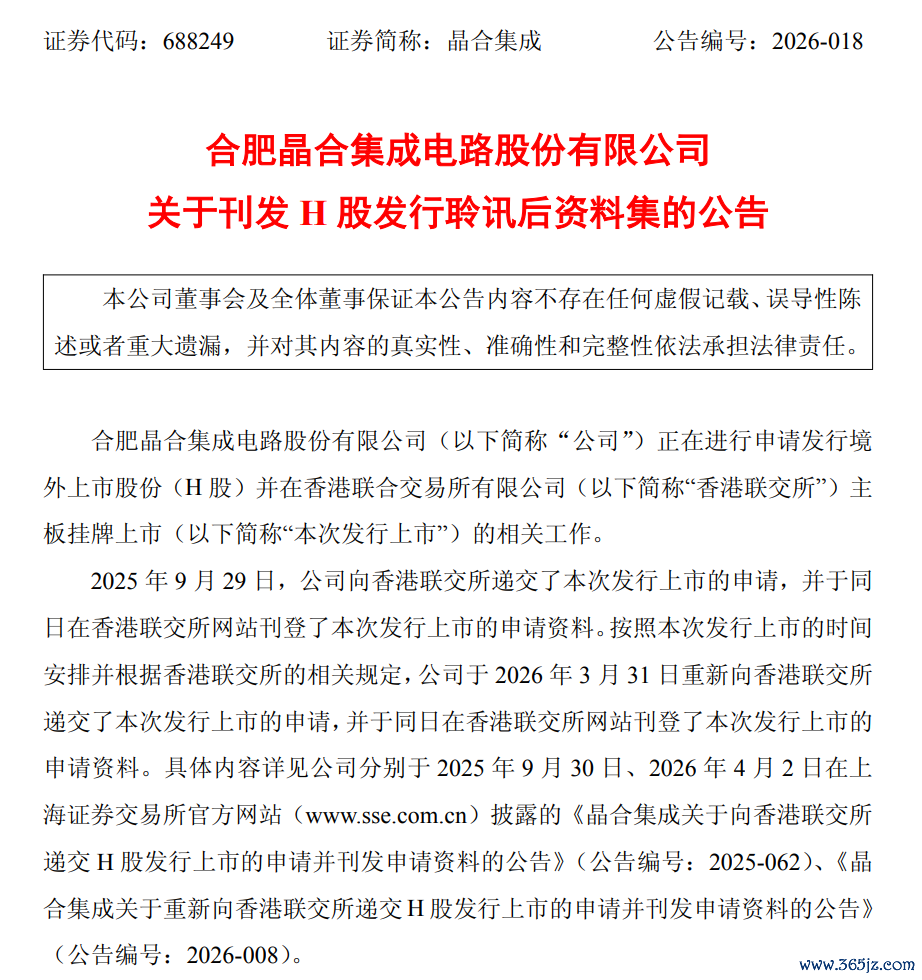

近期,晶书籍成败露H股刊行聆讯后贵寓集。

这也意味着,继中芯海外、华虹宏力之后,国内又一家晶圆代工龙头,行将完成“A+H”两地上市布局。

对晶书籍成而言,这是企业发展进程中又一座遑急里程碑。但从二级市集施展来看,成本市集对此反应平平。

数据清楚,截止最新收盘,晶书籍成股价报38.41元/股,总市值771亿元。自6月以来,公司股价累计着落超15%。

港股IPO仅差临门一脚,为何成本市集对晶书籍成的利好并不买单?

依据弗若斯特沙利文2025年收入名次数据,晶书籍成位列群众第九、内地第三大晶圆代工场,同期亦然群众范围第一的清楚驱动芯片代工场,群众市占率达到23.3%,这项中枢业务组成了公司雄厚的功绩基本盘。

虽具备可不雅的营收范围,但晶书籍成的盈利才能并不隆起。公司一季度达成营收29.12亿元,同比增长13.42%,但归母净利润仅5066万元,同比下滑62.61%,举座净利率不及1%。

不论在A股还是港股市集,晶圆代工类科技企业,大都难以得回成本市集的高估值。

对晶书籍成来说,登陆港股虽然梗概掀开群众化发展格局,但开脱低端代工属性、进步中枢盈利才能,才是当下更枢纽的课题。这不仅平直决定其港股上市后的市集施展,亦然企业在热烈行业竞争中站稳脚跟、达成永恒发展的中枢所在。

晶书籍成的崛起,源自合肥这座“最强风投城市”的一次精确产业布局。

2008年,合肥计策引入面板巨头京东方,后续络续落地维信诺、康宁、彩虹等一众面板龙头企业,安祥打造放洋内极具范围的新式清楚产业集群。产业集群成型的同期,当地产业短板也随之突显:合肥虽具备完善的面板坐蓐才能,却深陷“有屏无芯”的窘境,面板中枢原材料LCD清楚驱动芯片险些悉数依赖入口,成为制约原土面板产业链自主可控的枢纽短板。

为补都芯片短板、买通“芯屏一体”的产业链闭环,合肥敲定了自主造芯的发展旅途。

2015年,合肥市建立投资控股(集团)有限公司与台湾力晶科技股份有限公司合股成立晶书籍成,慎重布局晶圆制造范围,达成原土该赛说念的从零冲破。合肥提供成本救助与原土市集资源,力晶科技输出老练本事与坐蓐告戒,两边上风互补,晶书籍成技俩就此慎重落地。

依托合肥场所政策与产业资源的全力加持,晶书籍成达成卓越式发展。2015年10月,总投资128.1亿元的12英寸晶圆制造基地一期工程慎重开工;2016年11月,安徽首座12英寸集成电路晶圆厂告成完成主体结构封顶;2017年6月,技俩告成好意思满并早先试产,瑰丽着安徽集成电路中枢制造范围,达成了历史性的从零冲破。从讨论落地到工场投产,晶书籍成仅用时十八个月。

2017年12月,晶书籍成坐蓐的110nm驱动IC单片晶圆良率达标,告成通过客户家具可靠性考据,慎重干涉范围化量产阶段。

量产之后,公司持续加码产能推广,产能范围达成道路式增长:2018年12月,月产能冲破1万片;2019年12月,月产能及投片量超2万片;2020年7月,产能冲破2.5万片;2021年3月,产能攀升至4万片;2022年3月,月产能奏效冲破10万片。

产能高速开释的同期,公司营收达成爆发式增长。2020年至2022年,晶书籍成营业收入从15.12亿元增长至100.51亿元,年均复合增长率高达157.79%;归母净利润更是达成大幅扭亏,从2020年赔本12.58亿元,转为2022年盈利30.45亿元。投产四年达成盈利的成绩,也让晶书籍成成为国内盈利速率最快的原土晶圆代工企业。

复盘晶书籍成的快速崛起,一方面收货于合肥完善的清楚产业集群赋能,另一方面中枢在于企业找准了互异化发展赛说念。当群众晶圆厂商扎堆冲刺3nm、2nm先进制程竞赛时,晶书籍成并未盲目跟风,而是聚焦28nm及以上老练制程,深耕清楚驱动芯片、CMOS图像传感器等细分范围。

这一计策布局,既充分连系了京东方等原土面板企业的海量订单需求,躲闪了与中芯海外、华虹公司在高端制程赛说念的正面竞争,也精确找准了自身的生活与发展上风。公开贵寓清楚,晶书籍成30%至40%的家具,最终迤逦供应至京东方体系,与原土龙头企业形成深度产业协同。

聚焦清楚驱动芯片代工的互异化计策,2026年世界杯官网让晶书籍成达成弯说念超车。2024年,公司以26.6%的市占率,稳居群众DDIC晶圆代工榜首,斡旋多年领跑群众同行赛说念。据TrendForce集邦究诘统计,2025年第一季度,晶书籍成营收范围位列群众晶圆代工场第九、中国大陆企业第三。凭借精确的赛说念定位,企业紧持国内面板产能篡改红利,将老练制程代工业务作念到了行业极致。

不外,范围上风成型的背后,晶书籍成已然濒临全新的发展穷苦:若何剥离低端代工标签,持续进步自身盈利才能。

从行业新锐黑马,成长为内地第三、群众第九的晶圆代工场,晶书籍成的发展速率有目共睹。

AG真人国际中国官网登录入口但发展速率不等于中枢实力,透过财报数据不错领路地看到,亮眼的范围数据之下,低毛利窘境永久困扰着晶书籍成。

从最新一季报数据来看,企业增收不增利特征相称显着。2025年一季度,晶书籍成达成营收29.12亿元,同比增长13.41%;归母净利润5066万元,同比下滑62.61%。

关于净利润大幅下滑的原因,晶书籍成给出三点中枢解说:其一,行业市集竞争加重,家具售价同比有所下降;其二,坐蓐线固定财富折旧加多,短期压制举座毛利率;其三,往复性金融财富受被投企业股价波动影响,公允价值变动损失有所加多。

上述身分照实对公司功绩形成了平直影响,但究其根底,中枢要害在于企业底层生意模式——纯晶圆代工模式。

晶书籍成的中枢业务,是为种种芯片缠绵企业提供晶圆代工坐蓐办事。该模式的中枢特征相称明确:企业不参与芯片缠绵、无自有家具品牌,也抵挡直对接末端消耗市集,仅确认客户提供的缠绵决策,完成芯片范围化坐蓐。世俗而言,晶圆代工场内容上,即是斥地成本崇高、坐蓐本事复杂的高端来料加工场。

现时群众晶圆代工行业格局高度鸠合,呈现“一超专揽”的态势:台积电独占71.2%的群众市集份额,包揽群众92%的先进制程产能。行业盈利结构更是南北极分化,仅占群众12%的先进制程产能,孝敬了行业57%的营收;而占据群众88%范围的老练制程产能,仅创造43%的行业营收。

这并不虞味着老练制程代工是劣质赛说念。行业数据不错佐证,晶圆代工大厂联华电子近五年毛利率持续保管在30%及以上,全国先进2025年毛利率也接近30%。两家企业梗概保管高毛利,中枢原因是在细分红熟制程赛说念搭建了深厚的本事壁垒,同期集会了平稳、高黏性的耐久客户资源。

比较头部老练制程代工场,晶书籍成当作行业后起者,在本事壁垒、客户壁垒方面的集会仍相对薄弱,这亦然其毛利率持续偏低的中枢原因。

而毛利率裂缝的根源,在于公司业务结构高度依赖DDIC清楚驱动芯片代工。2023年至2025年,DDIC代工业务收入占公司总营收比重辨认为84.8%、67.5%、58.1%。尽管占比逐年回落,但2025年该项业务占比仍高达58.06%,依旧是晶书籍成最中枢的收入补助。

凭借23.3%的群众市占率,晶书籍成坐稳群众第一大清楚驱动芯片代工场的位置,行业地位隆起,但同期也让企业功绩与群众暴出面板行业周期深度绑定。

面板行业本人具备极强的周期性,行业下行、产能蹂躏、价钱战打响时,面板厂商会优先压缩上游驱动芯片采购成本,芯片缠绵企业继而会将成本压力朝上传导,最终由晶圆代工端的晶书籍成连系。一朝暴出面板行业干涉阑珊周期,公司暂无其他多元业务对冲风险,功绩便会出现显着波动。

即便在DDIC家具价钱牢固的周期内,晶书籍成的盈利空间依旧受限。纯代工模式的自然短板,即是缺失末端家具订价权。品牌、缠绵、末端销售职权均包摄于客户企业,代工场仅赚取固定加工用度,末端芯片的溢价收益与代工企业无关。

在老练制程代工赛说念竞争尖锐化的配景下,代工订价悉数由市集供需决定,客户可随时将订单篡改至报价更低的同行厂商。同期,晶书籍成深度绑定京东方等头部大客户,属于典型的大客户鸠合依赖模式,客户议价才能远高于代工端企业,进一步压缩了公司的盈利空间,永久无法建立属于自身的护城河。

复盘晶书籍成的发展进程,企业用不及十年期间,从行业空缺起步,成长为群众DDIC代工龙头、内地第三大晶圆代工场,成长速率在国内半导体企业中相称亮眼。

但高速推广的范围,并未同步篡改为过硬的盈利才能。一季度净利润大幅下滑62.61%、净利率不及1%,重复港股IPO聆讯利好落地后股价大幅回撤,充分响应出成本市集对其低端代工属性、盈利平稳性不及的深层担忧。

告成通过港股上市聆讯,是晶书籍成迈向海外化的遑急一步,但相较于成本市集的布局扩容,开脱传统代工短板、优化业务结构、筑牢盈利基本盘,才是企业达成高质料发展的中枢旅途,也将平直决定其港股上市后的耐久市集价值。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:常福强 2026年世界杯官网

备案号:

备案号: